Si buscamos en internet el concepto de ‘industria’, lo que primero que aparecen son dos definiciones:

-La primera de ella habla de la ‘actividad económica y técnica que consiste en transformar las materias primas hasta convertirlas en productos adecuados para satisfacer las necesidades del ser humano’.

-La segunda, ‘Conjunto de instalaciones dedicadas a esta actividad’.

En este artículo vamos a hablar de la industria andaluza actual. Pero para ello, lo primero que tendremos que aclarar es a qué nos referimos con la expresión ‘industria andaluza’.

Verdaderamente, ¿podemos hablar de ‘industria andaluza’ cuando nos referimos a una empresa foránea que se implanta en Andalucía y explota sus recursos materiales, contratando a parte de los recursos humanos que requiere localmente, pero sin fiscalizar en la propia Andalucía y sin contribuir de este modo al desarrollo de la sociedad andaluza?

Pensamos que no.

De modo que hablar de la ‘industria andaluza’ no es hablar de Airbus, ni de Cepsa, ni de Navantia, ni de Fertiberia, ni de Endesa, ni de otras muchas grandes empresas que en los balances se consideran como andaluzas simplemente porque se han ubicado aquí, en Andalucía, para desarrollar su negocio, pero cuyo beneficio no repercute sobre nuestra sociedad, sobre las andaluzas y andaluces.

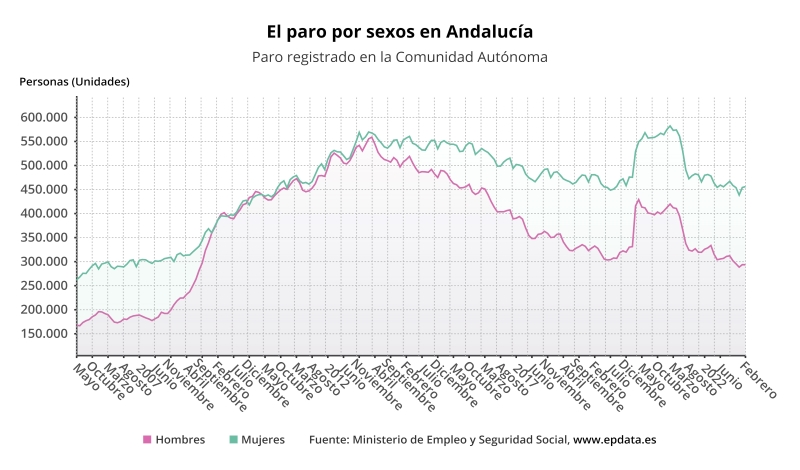

En Andalucía, el paro supone uno de los principales problemas estructurales. Unas cifras fluctuantes que, dependiendo de la época del año, mejoran o empeoran debido fundamentalmente a la importancia de la contratación temporal, tanto en el sector agrario como en el sector terciario. Sin embargo, la alta cifra de paro media se perpetúa año tras año, sin converger con la media nacional y, ni mucho menos, acercarse a los índices de las autonomías más prósperas.

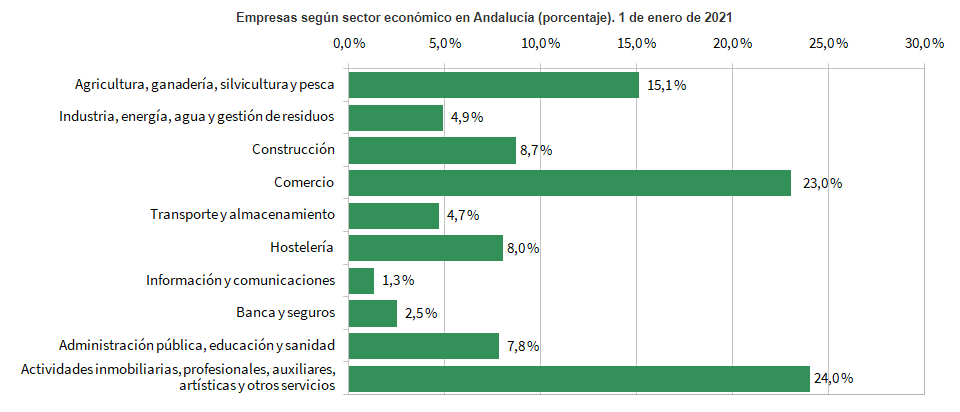

En lo que respecta a los datos que aporta la Junta de Andalucía, según el Instituto de Estadística y Cartografía de Andalucía, encontramos una distribución de la empresas andaluzas respecto a los Sectores Productivos de esta forma (Datos año 2021):

Según estos datos, el sector Servicios, incluido el Comercio, fue el que aglutinó el mayor número de establecimientos, con un 71.3%, el 15.1% correspondió a la Agricultura, ganadería, silvicultura y pesca, el 4.9% a la industria, energía, agua y gestión de residuos y el 8.7% restante a la Construcción.

Como ya hemos indicado anteriormente, en estas cifras se incluyen las empresas industriales anteriormente indicadas.

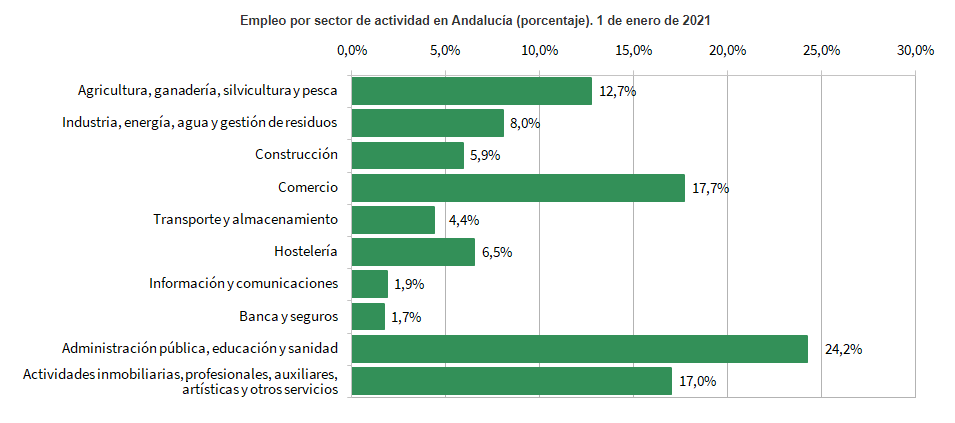

Continuando con nuestra exposición, es en el sector Servicios donde se acumula el mayor número de empleos, con un 73,4% de los ocupados, mientras que el sector Agricultura, ganadería, silvicultura y pesca representa el 12.7%, la industria, energía, agua y gestión de residuos el 8.0% y la Construcción el 5.9%.

Pese a los supuestos esfuerzos del gobierno actual de la Junta Andalucía y a los de sus antecesores, ni PSOE ni PP han podido o han sabido desarrollar el sector industrial andaluz para llevarlos a cotas similares a las de economías como la madrileña, la vasca o la catalana.

Sus continuos mensajes de favorecer la atracción de empresas foráneas, incluso creando un clima de rebajas fiscales atrayente, no se han visto recompensados con el cambio en una tendencia que mantiene la Industria Andaluza estancada.

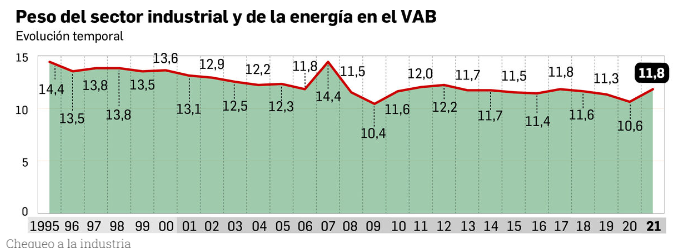

Pese a los objetivos fijados en superar el 18% tanto por unos como por otros (PSOE y PP), la aportación industrial a nuestro sector productivo no crece y, lo que es más preocupante, parece haber adquirido una tendencia decreciente en los últimos meses.

Según noticia publicada por Europa Press, la Producción Industrial Andaluza continua bajando por tercer mes consecutivo en enero de 2023, hasta un valor de 11.1%:

Verdaderamente es una evolución muy preocupante que por lo menos debería hacer replantear las políticas desplegadas hasta el momento para el desarrollo de este sector.

Hemos comprobado como las autonomías y los países que disponían de un sector productivo fuertemente apoyado en una industria consolidada han podido sobreponerse a crisis como la del Covid de una manera más rápida.

La Industria garantiza trabajos estables, trabajos cualificados. De manera que es un sector que abre la puerta a la competitividad de Andalucía, a través de una reducción eficiente del paro y un incremento de las rentas medias por hogar.

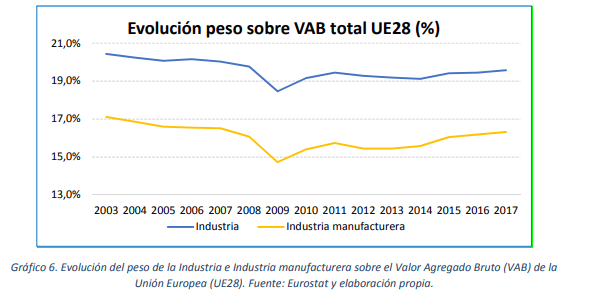

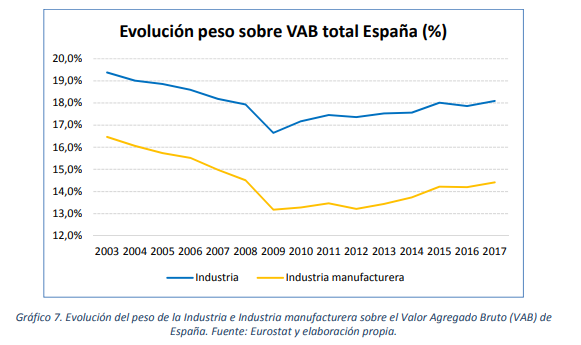

Si vemos la evolución del Peso de la Industria y de la Industria Manufacturera en el VAB de Europa, comprobamos lo alejadas que están nuestras cifras de las europeas.

En España, la media nacional está en ese ‘deseado’ 18% que busca Andalucía:

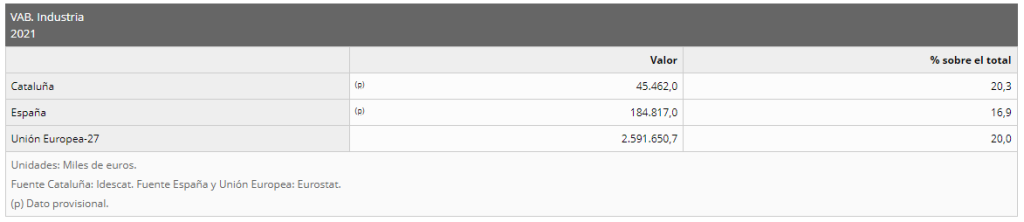

Si nos vamos a las autonomías punteras, en Cataluña, la Industria aporta más de un 20% del VAB, aportando 45.462 millones de euros.

En el País Vasco, la Industria constituye un 23.9% del VAB, mientras que en Madrid, la Industria constituye un 11,1% del VAB, aportando más de 20.000 millones de euros. Vemos que el % respecto al VAB en Madrid es similar al andaluz, pero claro el PIB madrileño es de 234.639 millones de euros, mientras que el PIB andaluz es de 160.747 millones de euros.

Por otro lado, volviendo al análisis del tipo de empresas que copan nuestros sector secundario, vayamos a un estudio desarrollado por la empresa Datacentric, el Top Empresas Españolas por Provincias 2023 vendría dado por las siguientes empresas en las provincias andaluzas:

En Almería figuran como las 3 empresas más potentes:

- Consentino con 1.685 empleados y unos ingresos de 412.047.854 €.

- Cajamar con 5.254 empleados y unos ingresos de 1.035.816.000 €.

- Senator Hoteles 1.884 empleados y unos ingresos de 412.047.854 €.

En Cádiz tenemos a:

- Grupo Osborne con 900 empleados y unos ingresos de 211.000.000 €.

- Acerinox con 1.900 empleados y unos ingresos de 1.348.026.000 €.

- Jose Manuel Pascual Pascual (Hospitales Pascual) con 1.685 empleados y unos ingresos de 106.242.736 €.

En Córdoba se imponen:

- Deóleo con 299 empleado y unos ingresos de 398.700.000 €.

- Covap con 876 empleados y unos ingresos de 476.050.253 €.

- Cunext Copper Industries con 113 empleados y unos ingresos de 1.211.611.000 €.

En Granada las empresas seleccionadas son:

- Puleva con 228 empleados y unos ingresos de 647.712.326 €.

- Covirán con 968 empleados y unos ingresos de 566.645.845 €.

- Caja Rural de Granada con 761 empleados y unos ingresos de 144.968.000 €.

En Huelva las tres empresas son:

- Supermercados el Jamón con 3.100 empleados y 362.300.000 € de ingresos.

- Atlantic Copper con 678 empleados y unos ingresos de 1.775.865.000 €.

- Surexport Compañía Agraria con 1.703 empleados y unos ingresos de 170.874.839 €.

En Jaén encontramos a:

- Coosur con 404 empleados y unos ingresos de 577.023.375 €.

- Mas y Mas Supermercados con 1.234 empleados y unos ingresos de 176.466.029 €.

- Valeo con 250 empleados y unos ingresos de 71.023.777 €.

En Málaga destacan:

- Mayoral con 400 empleados y unos ingresos de 233.160.557 €.

- DCoop con 815 empleados y unos ingresos de 1.021.160.000 €.

- Unicaja Banco con 5.748 empleados y unos ingresos 1.260.000.000 €.

Mientras que en Sevilla figuran como más destacadas:

- Heineken/Cruzcampo con 1.547 empleados y 969.583.197 € de ingresos.

- Endesa con 2.500 empleados y unos ingresos de 3.509.340.000 €.

- Airbus con 2.603 empleados y unos ingresos de 1.103.204.000 €.

De todas estas empresas, podemos decir que son empresas industriales (al transformar y generar productos a partir de materias primas) o del sector de la energía propiamente:

Consentino en Almería, Grupo Osborne y Acerinox en Cádiz, Deóleo, Covap y Cunext Copper Industries en Córdoba, Puleva y Covirán en Granada, Atlantic Copper en Huelva, Coosur y Valeo en Jaén, Mayoral y Dcoop en Málaga y Heineken, Endesa y Airbus en Sevilla.

De estas empresas, podríamos considerar como andaluzas, puesto que su gerencia o titularidad de acciones, y sus sedes fiscales así lo demuestran:

Consentino en Almería, Grupo Osborne en Cádiz, Covap en Córdoba, Surexport Compañía Agraria en Huelva, Mayoral y Dcoop de Málaga.

Es decir, que de las 24 empresas líderes, nos quedamos con 6 empresas industriales que siguen siendo dirigidas por andaluces y tributan en Andalucía. Es decir, un 25%.

Sería interesante extender este resultado a buena parte del tejido productivo industrial andaluz, sacando unas conclusiones cuanto menos, preocupantes.

Preocupantes porque demuestran simplemente que la explotación y generación de riqueza en suelo andaluz no repercute, como ya hemos dicho, en buena parte de las grandes empresas, en el incremento del bienestar de las andaluzas y andaluces, tal y como podría ocurrir en otras circunstancias.

De este modo, y para terminar, dado que las políticas de atracción de capital extranjero no han funcionado para hacer converger el sector industrial andaluz con el español y el europeo, algo por otro lado lógico, sólo queda construir desde abajo, que posiblemente es lo que se debería haber buscado desde el principio, y no tras más de 40 años de intentos vanos.

Ello implica planes industriales, con una coordinación milimétrica de la financiación, un apoyo en los numerosos profesionales bien formados que salen de nuestras universidades, una I+D+i bien gestionada gracias a un buen sistema de financiación de esas mismas universidades, y por supuesto una apuesta por unos sistemas cooperativos que deberían tener a la Junta de Andalucía como principal catalizador de la transformación, si bien, no se deben cerrar puertas a las colaboraciones privadas andaluzas, sin demasiadas ingerencias externas, por no decir ninguna.